会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/03/15 税金

1年の納税額が確定申告で確定した所得税額を超えている場合、個々人の状況や確定申告の結果によっては、支払いすぎた税金が還付金として戻ってくる場合があります。今回は、還付金について説明しつつ、確定申告の還付金の種類や受け取り方法、注意点についてお伝えします。

還付金とは、納税者が税金を多く納めた場合に国や地方自治体から払い戻される超過分のお金を指します。

予定納税や源泉徴収などで所得税を納付したときに、年間の所得金額から計算した納税額よりも多い金額を納めているケースがあります。

この場合に、所得額と納税額を申告することで、納めすぎている所得税の還付金が還付されます。

還付金を受け取るための申告を還付申告といい、還付金を受け取るためには、年末調整での調整やまたは確定申告を行う必要があります。

会社勤めの人に馴染みの深い年末調整。毎年12月に税金が戻ってきたケースはありませんか?

その年の税額が確定し、給与所得に関して1年間の所得税の過不足を精算する手続きが行われます。

年末調整では調整することのできない医療費控除などを別途確定申告することにより還付金が発生することがあります。

年末調整で還付金が戻ってくるのは、毎月支払っている源泉所得税が概算で計算されているためです。

多くの場合では所得税が「概算額>年税額」となっているために支払すぎている分が戻ってきます。しかし、年末調整の計算の結果、「概算額<年税額」となることもあり、この場合は年末調整時に追加して税金を支払います。

年末調整で、「概算額<年税額」となるケースには次のようなものがあります。

・年末調整時に生命保険料控除や地震保険料控除の提出を行っていなかった

・配偶者の収入が増え、配偶者控除等の適用外となった

・年の途中で扶養控除となる人が減った

・給与が2,000万円を超えたため、年末調整の対象外(※確定申告が必要)

・給与所得者の扶養控除等(異動)申告書を提出していない(※確定申告が必要)

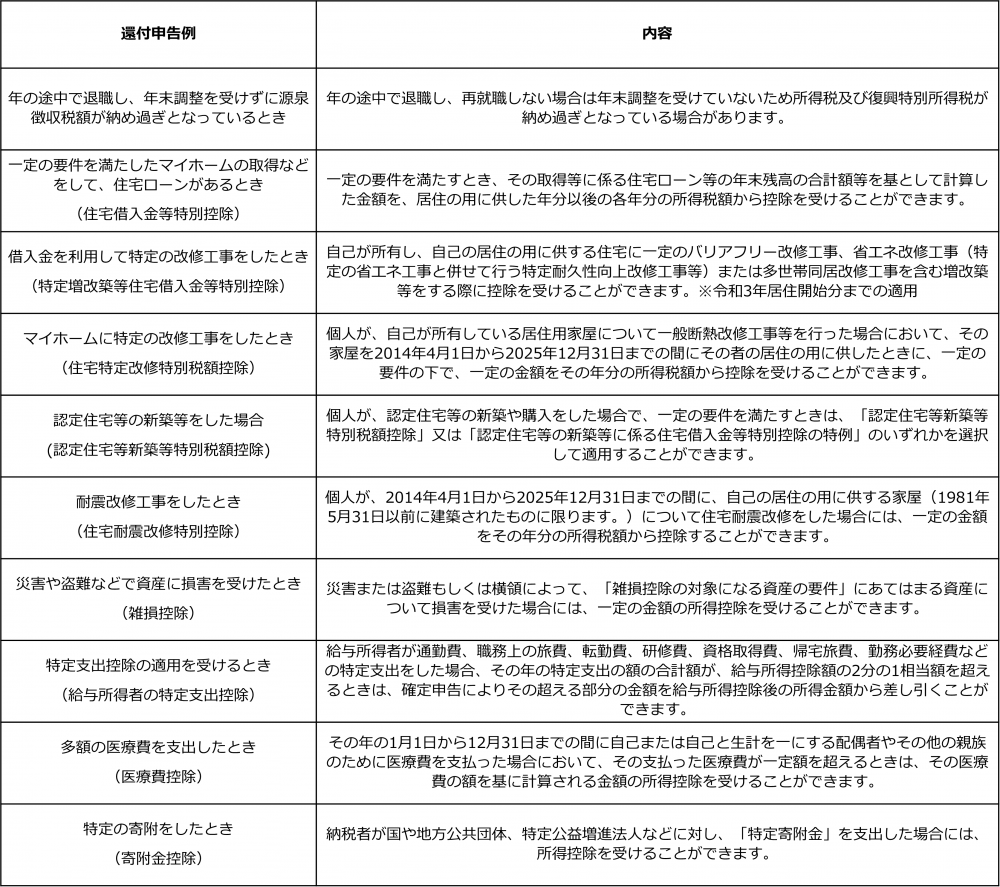

また、国税庁のホームページでは次の項目が具体例として挙げられています。

このほか、「上場株式等に係る譲渡損失の損益通算及び繰越控除」も還付申告を行うことができます。

※2025年2月末日 国税庁 還付申告より作成

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2030.htm

また、次にあげる内容については、確定申告で還付を受けることはできません。

・源泉分離課税とされる預貯金の利子

・源泉分離課税とされる抵当証券などの金融類似商品の収益

・源泉分離課税とされる一定の割引債の償還差益

・源泉分離課税とされる一時払養老保険の差益(保険期間等が5年以下のものおよび保険期間等が5年超で5年以内に解約されたもの)

源泉分離課税制度とは、他の所得と全く分離して、所得を支払う者がその支払の際に一定の税率で所得税を源泉徴収し、それだけで所得税の納税が完結するものです。

「利子所得(一部を除く)」や「源泉徴収あり」を選択した特定口座の「配当所得」「譲渡所得」などがあります。確定申告を行わずにすむのが特徴です。

還付金の受け取りには、最寄りのゆうちょ銀行や郵便局で直接受け取る方法、指定の預貯金口座への振り込みで受け取る方法があります。

還付先の口座は本人名義のものを確定申告書に記入しましょう。還付申告の提出期限は還付が発生する年の翌年1月1月から5年以内となり、この期間であれば還付申告が可能です。また、青色申告特別控除を受けようとする場合は、原則翌年の3月15日までとされる法定申告期限内までの確定申告書の提出が要件となっており、還付申告であっても法定申告期限内までに提出する必要があります。

還付金の支払手続から振り込みまでの期間は、確定申告の時期はおおむね1か月から1か月半程度の期間がかかります。還付金の処理状況は「e-Taxソフト」でも確認できます。

確定申告を行う方はもちろん、会社員の方も含めて還付金について理解し、自身でチェックしておくことは大切です。還付が受けられるかどうかを確認し、受けられる場合は早めに手続きを行うようにしましょう。

参照:

国税庁 税金の還付 https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/11.htm

国税庁 還付申告 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2030.htm

【著者:ワイズアカデミー(株) 】

ご覧いただいたコラムに関連したコラムをご紹介。

税金

不動産投資にかかる税金について解説

2024/03/20

READ MORE

税金

はじめての不動産投資でも簡単! 確定申告を行う方法とは?

2024/04/24

READ MORE

税金

2024年版 住宅購入に使える補助金について

2024/10/12

READ MORE

税金

不動産投資を行うなら知っておきたい 白色申告・青色申告の違い…

2024/04/01

READ MORE